ESTIMACIÓN JUDICIAL DE LA SOBRECOTIZACIÓN DE LOS CONDUCTORES

Varias sentencias judiciales están reconociendo que las empresas de transporte de mercancías por carretera han estado cotizando más de lo que debían por contingencias profesionales, ya que hasta 31-12-15 deberían haber cotizado por el 3,70% y no por el 6,70%.

¿Qué dicen los Tribunales sobre ello?

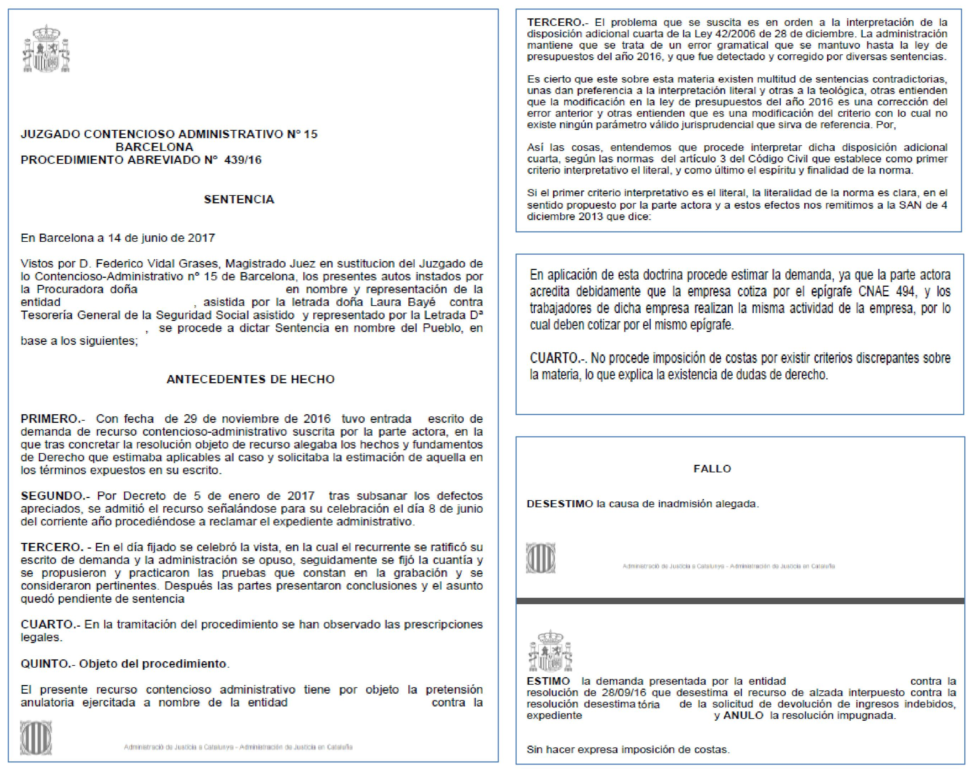

Desde nuestro despacho, se ha hecho el seguimiento de este asunto, habiendo interpuesto numerosas demandas al advertir la sobrecotización en la cotización. Hay que destacar que, a pesar de la diversidad de criterios judiciales, estamos recibiendo resultados favorables. De hecho se nos notificaba el pasado viernes, día 15 de junio de 2017, la Sentencia del Juzgado de lo Contencioso-Administrativo nº 15 de Barcelona, donde fallaba a nuestro favor, reconociendo la sobrecotización y declarando el derecho de la empresa a recuperar el exceso de cotización ingresado en la Tesorería General de la Seguridad Social:

¿Cuál es la motivación de estas sentencias?

Los porcentajes de cotización se encuentran regulados en la Disposición Adicional 4ª de la Ley 42/2006, de Presupuestos Generales del Estado, normativa que entró en vigor el 01/01/2007. La redacción de dicha disposición, quedaba de la siguiente manera:

“cuando la ocupación desempeñada por el trabajador por cuenta ajena se corresponda con alguna de las enumeradas en el cuadro II, el tipo de cotización aplicable será el previsto en dicho cuadro para la ocupación de que se trate, en tanto que ésta difiera del que corresponda en razón de la actividad de la empresa”.

Partiendo de esta premisa, la interpretación que se dio en su momento fue que si la ocupación del trabajador se encontraba en el Cuadro II de la Disposición, debía cotizar según ésta. Atendiendo al caso de los conductores, dicho cuadro establecía que “los conductores de vehículo automóvil de transporte de mercancías que tenga una capacidad útil superior a 3,5 Tm” debía cotizar por contingencias profesionales el 6,70%. Sin embargo, lo que el redactado de la norma quería decir era que, cuando la ocupación del empleado coincidiera con la actividad principal de la empresa, debía cotizar según el Cuadro I, es decir, según el CNAE de la compañía, que para el caso de las empresas de transporte es el 3,70%.

¿Cuál es el importe que las empresas pueden reclamar?

Debido a la modificación de la Disposición Adicional 4ª de la Ley 42/2006 que entraba en vigor a partir del 01/01/2016, las empresas sólo podrán reclamar hasta el 31/12/2015, y dado que el plazo para requerir la devolución por ingresos indebidos a la Tesorería General de la Seguridad Social es de 4 años, aquellas empresas que todavía estén interesadas en ello deben darse prisa dado que el tiempo pasa, y cada vez podrá solicitarse un periodo inferior.

Dicho esto, dados los porcentajes de cotización (se cotizó por el 6,70% cuando debiera haberse hecho por el 3,70%), se calcula que aquellos pueden recuperarse hasta 2.000€ por cada conductor.