LA CUANTIFICACIÓN DEL DAÑO EN LOS ACCIDENTES DE TRABAJO

LA CUANTIFICACIÓN DEL DAÑO EN LOS ACCIDENTES DE TRABAJO

La cuantificación del daño en los accidentes de trabajo es una materia especialmente compleja, que es analizada e interpretada constantemente por los distintos Juzgados y Tribunales.

Es por ello que cabe hacer un análisis concienzudo de su regulación en la actualidad. Y es que, varios son los factores a considerar para cuantificar la indemnización que el trabajador accidentado deba percibir, si se da el caso, y más aún, teniendo en cuenta la entrada en vigor el pasado 01/01/2016 de la Ley 35/2015, de reforma del sistema para la valoración de los daños causados a las personas en accidentes de circulación.

¿Cuáles son los daños valorables?

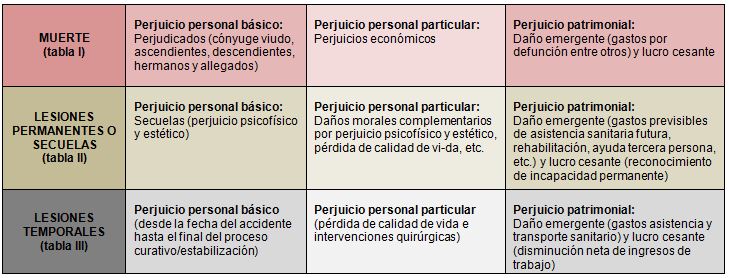

En el art. 34 de la Ley 35/2015 encontramos que “dan lugar a indemnización la muerte, las secuelas y las lesiones temporales”, debiendo resarcir cada uno de estos conceptos los perjuicios personales básicos, los perjuicios personales particulares y los perjuicios patrimoniales, tal y como podemos observar en la tabla que encontramos al inicio.

Ahora bien, debido a la Sentencia del Tribunal Supremo de fecha 23/06/2014 (rec. 1257/2013), resulta interesante que nos ocupemos en primer lugar de la reparación del perjuicio patrimonial, y más concretamente en lo que al lucro cesante se refiere, el cual tendremos en cuenta en el caso de que al trabajador se le reconozca algún grado de Incapacidad Permanente.

¿En qué consiste el resarcimiento del perjuicio patrimonial?

El resarcimiento del perjuicio patrimonial se dará atendiendo al daño emergente producido y al lucro cesante causado. De ambos conceptos, tal y como avanzábamos, pasaremos a ocuparnos del lucro cesante, por cuanto el mismo se calcula en base a la pérdida de ingresos del trabajador. Es por ello, que en este punto, revisten vital trascendencia las mejoras voluntarias que el mismo pueda percibir, dándose la mayoría de ellas, en las prestaciones de la Seguridad Social, por ejemplo, por el periodo de baja médica, o por el reconocimiento de algún grado de incapacidad permanente del accidentado. Dichas mejoras se darán bien porque se encuentren recogidas en el contrato de trabajo del empleado, en el Convenio Colectivo o por un acto unilateral del empleador.

Hasta la Sentencia del Tribunal Supremo de 23/06/2014, se había instaurado la norma que las referidas mejoras voluntarias debían deducirse de la indemnización reclamada. Ahora bien, con el pronunciamiento del Alto Tribunal, y sobre la premisa de que la indemnización “deberá ser adecuada, proporcionada y suficiente para compensar plenamente todos los daños y perjuicios que se acrediten, con el fin de evitar el enriquecimiento injusto por parte del accidentado”, se acaba determinando que no se podrá descontar de la cantidad indemnizatoria el importe resultante de las referidas mejoras voluntarias dado que obedecen a “conceptos indemnizatorios diferentes, esto es, no homogéneos, puesto que esa mejora no corresponde a una indemnización atribuida al factor corrector de la Incapacidad Permanente sino a daños morales”.

Entonces, ¿el recargo de prestaciones se deduce de la indemnización a reclamar?

De acuerdo con lo que veníamos diciendo, la respuesta es no. El recargo de prestaciones, tal y como recoge en el art. 164 de la Ley General de la Seguridad Social, consiste en el aumento entre un 30% y un 50% de las prestaciones económicas derivadas de accidente de trabajo o enfermedad profesional cuando la lesión haya tenido lugar por la inobservancia por parte de la empresa de las medidas de seguridad y salud en el trabajo. Apuntar a que el recargo de prestaciones no es asegurable, recayendo directamente el pago del mismo sobre el empresario infractor si finalmente se acredita la responsabilidad del mismo.

Atendiendo a esta definición, es por lo que no resulta descontable de la indemnización que se reclama, dado que la finalidad resarcitoria que persigue es la del daño moral que comporta el déficit para la actividad profesional, debiendo sumarse, por ende, el capital coste resultante del recargo de prestaciones a la indemnización propia de las secuelas individualmente consideradas.