NUEVA SENTENCIA FAVORABLE PARA EL SECTOR DEL TRANSPORTE

NUEVA SENTENCIA FAVORABLE PARA EL SECTOR DEL TRANSPORTE

Tal y como ya hemos venido comentado anteriormente, a raíz de la modificación de la Disposición Final 4ª de la Ley 42/2006, se ha advertido que los conductores por cuenta ajena, cuyo vehículo tenga una carga útil superior a 3,5 toneladas, debían haber cotizado por contingencias profesionales el 3,70% en lugar del 6,70%. A raíz de ello, y ante la denegación sistemática de la devolución de los importes abonados incorrectamente por parte de las empresas del sector del transporte, desde nuestro despacho hemos iniciado numerosos procedimientos judiciales, obteniendo, con ello, pronunciamientos favorables.

¿Cual es la interpretación recogida en la Sentencia?

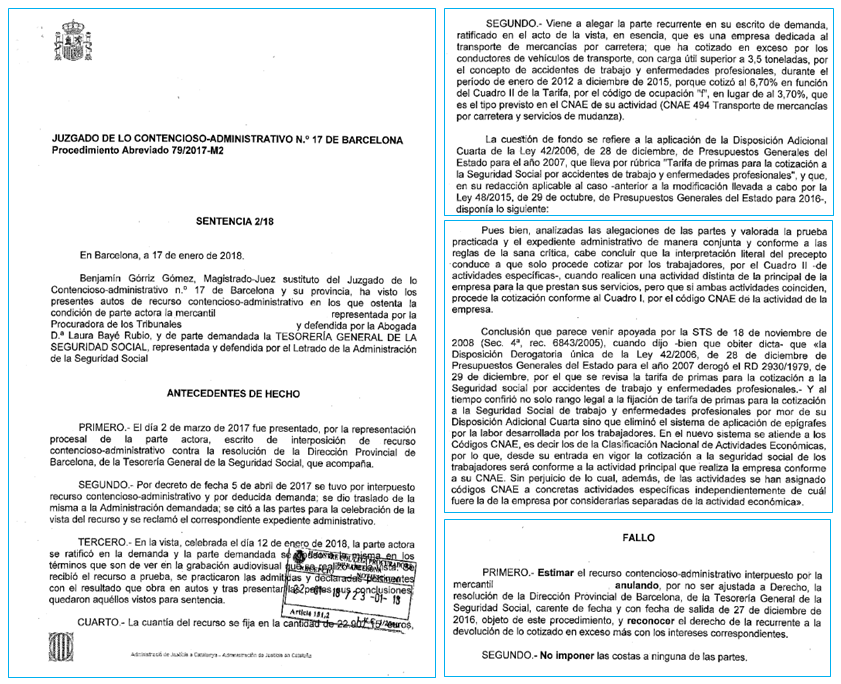

El pronunciamiento más reciente obtenido, es la Sentencia del Juzgado de lo Contencioso-Administrativo nº 17 de Barcelona, de fecha 17/01/2018, por la se estima nuestra pretensión, al entender que la cotización por contingencias profesionales de los conductores cuyo vehículo tenga una carga útil superior a 3,5 Tm debía ser por 3,70% (en atención al CNAE de la empresa) y no por 6,70% (en atención a la clave "f" contenida en el cuadro II de la regla 3ª de la Disposición Final 4ª de la Ley 42/2006), lo cual, lo recoge de la siguiente manera:

"analizadas las alegaciones de las partes y valorada la prueba practicada y el expediente administrativo de manera conjunta y conforme a las reglas de la sana crítica, cabe concluir que la interpretación literal del precepto conduce a que solo procede cotizar por los trabajadores, por el Cuadro II -de actividades específicas-, cuando realicen una actividad distinta de la principal de la empresa para la que prestan sus servicios, pero que si ambas actividades coinciden, procede la cotización conforme al Cuadro I, por el código CNAE de la actividad de la empresa".

¿Cuál es la discusión que se mantiene y que motiva la litigiosidad contra la Tesorería General de la Seguridad Social?

La discusión se centra en dilucidar si es de aplicación o no la excepción contemplada en la regla 3ª de la Disposición Final 4ª de la Ley 42/2006 (en su versión previa a la modificación introducido por la Ley 48/2015, de Presupuestos Generales del Estado), para aquellos casos en los que la ocupación desempeñada por el trabajador por cuenta ajena se corresponda con alguna de las enumeradas en el cuadro II de la mentada norma. Para ello, hay que tener en cuenta dos premisas:

- La excepción contemplada en la regla 3ª no es de aplicación en aquéllos supuestos en los que la ocupación o situación recogida en el cuadro II no difiere de la actividad de la empresa, supuesto en el que la cotización deberá efectuarse conforme al código CNAE de ésta. Lo que en el presente caso supone la cotización por contingencias profesionales del 3,70% y no del 6.70%.

- La aplicación del cuadro II resulta excepcional, y requiere la concurrencia de dos condiciones: A) que la ocupación o situación desempeñada por el trabajador se corresponda con alguna de las enumeradas en el mismo; B) que la ocupación o situación difiera de la que corresponda en razón de la actividad principal de la empresa.

¿Que interpretación mantienen los Juzgados y tribunales respecto a la cotización de dichos trabajadores?

Verdaderamente, no hay un criterio consensuado, dado que la interpretación de la norma es dispar. Sin embargo, y tal como recogíamos en nuestra publicación, bajo el título "devolución de ingresos indebidos en el sector del transporte: ¿sí o no?", recientemente el Tribunal Supremo ha admitido a trámite el recurso de casación por unificación de doctrina nº 2160/2017 con el fin de resolver la controversia generada.